申告に関するお知らせ

- [公開日:2026年1月19日]

- ID:3588

ソーシャルサイトへのリンクは別ウィンドウで開きます

ページ内目次

確定申告についてのお願い

確定申告は、「e-Tax」による電子申告を利用するか、

書面で提出する場合は、大阪国税局業務センターへの郵送をお願いします。

(郵送先)661-8524 尼崎市若王子3丁目11番46号 大阪国税局業務センター阪神分室

国税庁 令和7年分確定申告はこちらから手続きできます(令和8年3月31日まで)

「所得税及び復興特別所得税確定申告」・「市県民税申告」の申告相談期間

申告相談の受付期間 令和8年2月16日(月)から3月16日(月)まで(土・日・祝を除く。)

※受付期間終了後は、市役所窓口で所得税の確定申告をお受けできませんので、ご注意ください。

申告相談にご来庁の場合は、市役所税務課窓口に設置している発券機で番号カードを受け取ってください。

申告相談の受付時間と注意事項

申告相談の受付時間は、9時から16時です。

市役所税務課の窓口では、発券機により番号カード(当日のみ有効)を発券します。申告相談の方は、受付時間終了までに発券を受けてください。(順番になると、音声で番号を呼び出します。)

※市役所の開庁時間は、8時30分です。開庁前のご来庁はご遠慮ください。

※混雑時は、受付時間内であっても早めに受付を終了することがありますので、あらかじめご了承ください。

※12時から13時は、窓口対応を縮小するため、待ち時間が長くなる場合があります。

※発券された番号カードに記載のQRコードから待ち人数の確認ができ、呼び出しまでの時間を待合スペース以外で過ごすことが可能です。

待ち状況確認ウェブサイト(別ウインドウで開く)からも混雑状況が確認できます。

待合スペースが少ないため、混雑の回避にご協力をお願いします。

確定申告の申告相談

所得税および復興特別所得税の確定申告(以下「確定申告」という。)期間中は、市役所税務課窓口でも簡易な申告書の作成補助等の申告相談を行います。

期間中は大変混雑し、待ち時間が長くなることが予想されます。

できるだけスムーズに申告していただけるよう、下記の(1)から(3)にご協力をお願いします。

(1)退職所得、雑損控除、青色申告、住宅ローン控除、分離課税所得(土地建物・株式等の譲渡など)、過年度の申告、その他複雑な内容を伴う確定申告等は、税務署でお願いします。

これらの申告の多くは、極めて専門的な知識が必要であり、市職員では対応困難なケースが多いため、税務署で行っていただきますよう、ご理解とご協力をお願いします。

★これらの申告内容以外(給与所得、公的年金所得など)の申告相談は、市役所税務課窓口でお受けします。

(2)ご来庁の前に、明細書等の事前作成・整理をお願いします。

営業、農業、不動産所得の収支内訳書の作成は、ご自身で済ませてからご来庁ください。会場内では作成できません。事前整理についてご協力をお願いします。

医療費控除の明細書についても会場内では作成できませんので、医療費の領収書や保険金など補てんされた金額がわかるものを、人ごと、病院・薬局ごとにまとめて、ご自身で明細書を作成の上でご持参ください。(各健康保険の保険者が発行する医療費通知を添付することにより、明細の記載を省略できます。)

※医療費控除は、支払った医療費が還付(返金)されるものではありません。ご注意ください。

(3)作成済みの確定申告書(書面)は、郵送での提出をお願いします。

税務署からの要請により、作成済みの確定申告書(書面)については、市役所での収受(税務署への引継ぎ)を行いません。

作成済みの確定申告書(書面)は、下記センターへ直接郵送してください。(書面の確定申告書を税務署に提出された場合、税務署から業務センターへの引継事務や滞留期間が生じるため、還付が遅くなることがあります。)

(郵送先)661-8524 尼崎市若王子3丁目11番46号 大阪国税局業務センター阪神分室

次のような方は、確定申告が必要です。(詳しくは税務署に確認してください。)

1.給与所得がある方の場合

給与の年間収入金額が2,000万円を超える方は、確定申告が必要です。

給与を1か所から受けている方で、給与や退職所得以外の所得金額が20万円を超える方は、確定申告が必要です。

※給与収入が85万円以下の方は、下記「2.公的年金等に係る雑所得がある方の場合」の確定申告不要制度も参照してください。

給与を2か所以上から受けている方で、年末調整をされなかった給与の収入金額と、給与や退職所得以外の所得金額との合計額が20万円を超える方は、確定申告が必要です。

※給与所得の収入金額から、所得控除の合計額(雑損控除、医療費控除、寄附金控除及び基礎控除を除く。)を差し引いた金額が150万円以下で、更に各種の所得金額(給与所得、退職所得を除く。)の合計が20万円以下の方は、確定申告は不要です。

2.公的年金等に係る雑所得がある方の場合

公的年金等に係る雑所得のみで、所得額から所得控除を差し引いたときに残額がある方は、確定申告が必要です。ただし、公的年金等の収入金額が400万円以下の方で、公的年金等に係る雑所得以外の各種の所得金額が20万円以下である場合は、確定申告は不要です。(年金所得者に係る確定申告不要制度)

※外国の年金を受給されている方は、原則、確定申告が必要です。

3.退職所得がある方の場合

一般的に、退職所得の申告は不要です。ただし、外国企業から受け取った退職金など、源泉徴収されないものがある方は、確定申告が必要です。(退職所得以外の所得がある方は、1または4を参照してください。)

4.上記の1から3以外の方の場合

各種の所得金額の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引き、その金額(課税される所得金額)に所得税の税率を乗じて計算した税額から配当控除額を差し引いた結果、残額のある方は、確定申告が必要です。

※上記の1から4に当てはまらない方であっても、上場株式等に係る譲渡損失と配当所得等との損益通算及び繰越控除の特例の適用を受ける方などは確定申告が必要です。

次のような方は、確定申告を行うと所得税が還付される場合があります。

年の途中で退職した等の事由により、年末調整を受けておらず、源泉徴収税額が納めすぎになっている方

給与所得者や年金所得者で、医療費控除、寄附金控除※、住宅借入金等特別控除などの適用を受けようとする方

※ふるさと納税ワンストップ特例の申請をされた方が確定申告や市県民税の申告を行った場合、ワンストップ特例の申請が無効となり、申告特例控除が適用されません。医療費控除等の追加や、給与・年金以外の所得があったこと等により、確定申告や市県民税申告をしなければならなくなった場合は、ワンストップ特例を申請した分も含め、全ての寄附金について申告してください。なお、確定申告を行う際は申告書第二表「住民税・事業税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」にも忘れずに記入してください。

市県民税の申告

2月上旬に「市民税・県民税申告書」を市役所税務課から送付します。

市県民税の申告は、なるべく同封の返信用封筒で郵送による提出をお願いします。

※申告書は、「前回、市県民税申告を行った方」を対象に送付しますので、今回申告の必要がない方にも届く場合があります。

※書き方が分からない場合は、市役所税務課市民税係へお尋ねください。

(注)市県民税の申告がなければ、市県民税の課税だけでなく、国民健康保険税や後期高齢者医療保険料、介護保険料、医療費負担、就学援助、児童手当、公営住宅入居等の申請や家賃算定、その他多くの公的手続において適正な計算や判定ができません。忘れずに申告してください。

市県民税の申告が必要な方

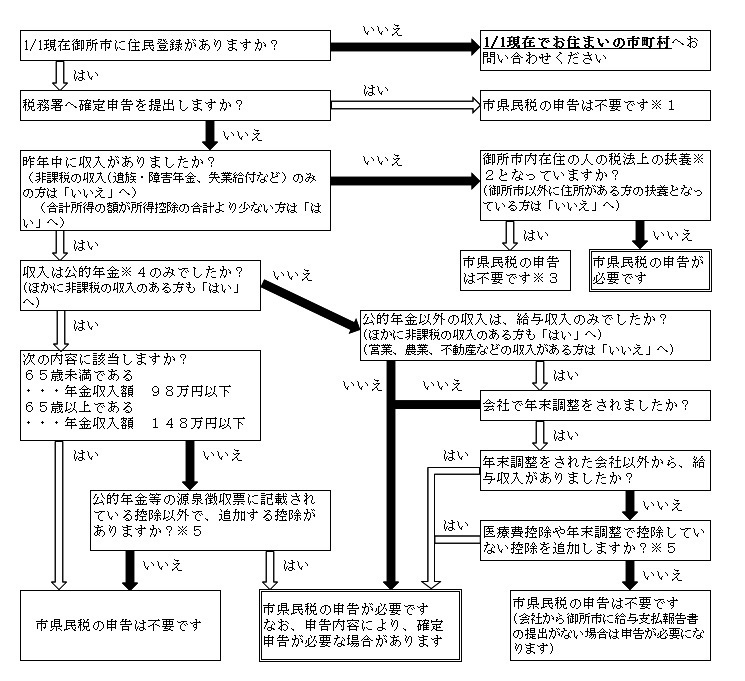

次のいずれかに該当する方は、市県民税の申告が必要です。(ただし、税務署に確定申告をする方は、市県民税の申告は不要です。下記フローチャート参照)

(1)令和7年中(1月から12月)に営業等、農業、不動産、雑所得などがあったが、税務署に確定申告をしなくてもよい方(前年中の所得額が、所得控除の合計より少ない方など)

所得税がかからないため確定申告の必要がない方であっても、市県民税の申告が必要です。

(2)サラリーマンの方などで、給与支払報告書が勤務先から御所市へ提出されていない場合。また、給与所得及び退職所得のほかに各種の所得があり、その合計額が20万円以下の方

申告不要制度などにより確定申告の必要がない方であっても、市県民税の申告が必要です。

(3)収入がなかった方または非課税収入(遺族・障害年金、失業給付など)のみの方

無職、病気その他の事由で前年中の所得がなかった方であっても、健康保険その他の公的手続きにおいて「前年中の所得がなかった」という判定ができるよう、市県民税の申告が必要です。ただし、市内在住の方に扶養されている被扶養者の方は、申告不要です。

※上記に該当する方で、申告書が送られてこない場合は、申告書(別ウインドウで開く)がダウンロードできますのでご利用ください。

申告要否のフローチャート

↑クリックするとダウンロードできます

申告に必要なもの

・申告書

・本人確認書類及びマイナンバーを確認することができる書類

(例1)個人番号カード(番号確認と本人確認)

(例2)通知カード(番号確認)+運転免許証(本人確認)など

・障害者控除を受ける場合は、身体障害者手帳、精神障害者保健福祉手帳、療育手帳

・源泉徴収票

・営業、農業、不動産所得等のある方は、収入や必要経費を整理した帳簿等をまとめた収支内訳書

・その他の所得があった方は、収入額がわかるもの(支払通知書、支払調書、買取証明書など)、必要経費がわかるもの

・生命保険、介護医療保険、個人年金保険、地震保険等の保険料控除証明書

・国民年金保険料を支払った場合は、控除証明書または領収書

・医療費控除の適用を受けようとする方は、医療費控除の明細書またはセルフメディケーション税制の明細書等

市県民税の申告についての注意事項

次の事項に該当する方は、市県民税の納税通知書が送達されるまでに確定申告書を提出しなければ、市県民税額算定に算入されませんのでご注意ください。

・上場株式等に係る配当所得等および上場株式等に係る譲渡所得(源泉徴収される特定口座での取引分のみ)

・先物取引の差金等決済に係る損失の繰越控除

・居住用財産の買換え等の場合の譲渡損失や居住用財産の譲渡損失の損益通算及び繰越控除

・居住用財産を譲渡した場合の長期譲渡所得に係る課税の特例

・事業専従者控除

住民税の住宅ローン控除は、所得税で控除しきれなかった場合に適用されます。

税務署へ確定申告書を提出するか、勤務先の年末調整で住宅ローン控除を受けてください。

医療費控除・セルフメディケーション税制の控除での適用を受けるときは、医療費控除の明細書またはセルフメディケーション税制の明細書等を添付してください。

医療費控除の明細書については、事前に作成のうえ、ご来庁ください。会場内では作成できません。事前整理についてご協力をお願いします。なお、これらの領収書等は、提示または提出を求める場合がありますので、5年間保管してください。

年金収入の欄には源泉徴収票の支払金額を記入してください。

1年間の正確な収入金額が記載されている書類は「源泉徴収票」です。改定通知などのはがきや通帳に記載された年金受取額では正確な収入金額となりませんので注意してください。

給与収入の欄には源泉徴収票の支払金額を記入してください。

源泉徴収票がない場合は、勤務先へ発行依頼してください。勤務先から市役所に給与支払報告書の提出がなく給与収入状況がわからないことがあります。

寡婦、ひとり親、障害者控除等の申告漏れに注意してください。

寡婦控除については、寡婦控除と死別・離別・生死不明・未帰還のいずれかにレ点チェックをしてください。ひとり親控除については、ひとり親控除にレ点チェックして、扶養控除や16歳未満の扶養親族の欄に生計を一にする子を記入してください。障害者控除については、対象者の氏名、障害の程度の欄に手帳の種類、等級を記入(例:身体1級)してください。

前年に各控除の適用が認められた場合でも、毎年の申告が必要です。記入が不完全な場合、控除が受けられなくなり税額が高く計算されることがあります。

16歳未満の扶養親族等も忘れずに記入してください。

扶養控除額がないからといって16歳未満の扶養親族等の記入を省略してしまうと、所得金額によっては非課税になるはずが課税になってしまうことがあります。また、申告されていないご家族は未申告となりますので、税証明書にも記載されません。扶養されている親族の方は16歳未満であっても申告書に記入してください。

別居の配偶者、扶養親族は必ず住民票がある住所を記入してください。

配偶者控除や扶養控除については、扶養の条件に該当しているかの調査を行います。調査内容は、所得が超過していないか、他の方と二重で扶養していないか等です。別居親族のマイナンバーや住所が記入されていないと、この調査が行えません。その場合は、ご自宅や勤務先に電話や手紙で住所をお尋ねすることになります。住所不明の場合は、配偶者控除や扶養控除が取り消され税額が高く計算される場合がありますので、マイナンバーや住所を必ず記入してください。

国外居住親族に係る扶養控除等の適用について

国外に居住する親族を扶養親族として扶養控除等の適用を受ける場合は、送金関係書類(金融機関を通じて送金の事実が確認できるもの、送金証明など)と親族関係書類(戸籍謄本、婚姻証明書、出生証明書など)を添付してください。外国語で作成されている場合は、その和訳文も必要です。添付がない場合は、扶養控除等は適用されませんのでご注意ください。なお、年末調整・確定申告等で既に添付書類を提出している場合は、添付を要しません。

令和6年度から、年齢が30歳以上70歳未満の者を扶養控除等の対象とする場合は、次のいずれかに該当する必要があります。

(1)留学により国内に住所及び居所を有しなくなった者

(2)障害者

(3)扶養控除の適用を受けようとする納税義務者から、その年において生活費または教育費に充てるための支払を38万円以上受けている者

※詳しくは国税庁のホームページ(別ウインドウで開く)をご覧ください。

市県民税申告の電子申告(令和8年度申告分から)

スマートフォンまたはパソコンから、マイナンバーカードを利用して、市県民税(個人住民税)の申告手続きが行えます。

市県民税について電子申告を行う場合は、下の「eLTAX 個人住民税申告」システムにアクセスしてください。

※令和8年度(令和7年中)所得申告分より、eLTAXのホームページやマイナポータル、市ホームページ等から個人住民税の電子申告ができるようになりました。