介護保険料のご案内

- [公開日:2026年7月9日]

- ID:2820

ソーシャルサイトへのリンクは別ウィンドウで開きます

65歳以上の人(第1号保険者)の介護保険料

みなさんの介護保険料は、介護サービスにかかる費用などから算出された基準額(注1)をもとに、市区町村別に所得に応じて決まります。

保険料は、介護保険事業計画の見直しに応じて3年ごとに設定されます。

高齢者増加にともない、介護保険サービスにかかる費用も年々増加する傾向にあります。介護保険サービスを安定的に提供するには、負担割合のバランスをとることが必要になるため、所得に応じた負担・公平感を感じられるよう配慮されています。

保険料の賦課期日

4月1日時点の世帯状況により保険料は賦課されます。

ただし、賦課期日後に65歳到達、他市町村からの転入等により資格を取得した場合については、資格を取得した日が賦課期日となります。

なお、死亡、他市町村への転出等により資格を喪失した場合については、資格を喪失した月の前月分までの保険料を納めていただきます。

令和7年度から令和8年度の保険料

| 所得段階 | 対象となる人 | 年額保険料 | 月額保険料 | 計算方法 |

|---|---|---|---|---|

| 第1段階 | ・生活保護受給者の人 | 22,200円 | 1,853円 | 基準額×0.285 |

| 第2段階 | 世帯全員が市区町村民税非課税で、前年の課税年金収入額(注3)と合計所得金額(注4)の合計が80.9万円超120万円以下の人 | 37,800円 | 3,153円 | 基準額×0.485 |

| 第3段階 | 世帯全員が市区町村民税非課税で、前年の課税年金収入額(注3)と合計所得金額(注4)の合計が120万円超の人 | 53,400円 | 4,453円 | 基準額×0.685 |

| 第4段階 | 世帯の誰かに市区町村民税が課税されているが本人は市区町村民税非課税で、前年の課税年金収入額(注3)と合計所得金額(注4)の合計が80.9万円以下の人 | 70,200円 | 5,850円 | 基準額×0.90 |

| 第5段階 | 世帯の誰かに市区町村民税が課税されているが本人は市区町村民税非課税で、前年の課税年金収入額(注3)と合計所得金額(注4)の合計が80.9万円超の人 | 78,000円 | 6,500円 | 基準額 |

| 第6段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が120万円未満の人 | 93,600円 | 7,800円 | 基準額×1.20 |

| 第7段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が120万円以上210万円未満の人 | 101,400円 | 8,450円 | 基準額×1.30 |

| 第8段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が210万円以上320万円未満の人 | 117,000円 | 9,750円 | 基準額×1.50 |

| 第9段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が320万円以上420万円未満の人 | 132,600円 | 11,050円 | 基準額×1.70 |

| 第10段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が420万円以上520万円未満の人 | 148,200円 | 12,350円 | 基準額×1.90 |

| 第11段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が520万円以上620万円未満の人 | 163,800円 | 13,650円 | 基準額×2.10 |

| 第12段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が620万円以上720万円未満の人 | 179,400円 | 14,950円 | 基準額×2.30 |

| 第13段階 | 本人が市区町村民税課税で、前年の合計所得金額(注4)が720万円以上の人 | 187,200円 | 15,600円 | 基準額×2.40 |

- 令和8年度介護保険料の特例措置について

令和7年度税制改正により、給与所得控除の最低保証額が10万円引き上げられましたが、介護保険制度の安定運営のため、令和8年度の介護保険料算定においては、合計所得金額および市民税課税・非課税の判定について税制改正前の給与所得控除を用います。このため、市民税が非課税であっても介護保険料の算定上は「課税」扱いとなる場合があります。

- (注1)基準額

各所得段階において保険料を決める基準となる額のことで、おおまかには、次のように算出されます。

基準額(月額)=(市区町村の介護サービス総費用のうち第1号被保険者分負担分÷市区町村の第1号被保険者数)÷12か月 - (注2)老齢福祉年金

明治44年4月1日以前に生まれた人などで、一定の所得がない人や、他の年金を受給できない人に支給される年金です。 - (注3)課税年金収入額

国民年金、厚生年金や共済年金などの公的年金の年間受給額です。遺族年金や障害年金などの非課税年金は含みません。 - (注4)合計所得金額

収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります。)を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。平成30年4月1日以降は、さらに「長期譲渡所得および短期譲渡所得に係る特別控除額」(土地売却等に係る特別控除額がある場合)と「年金収入に係る所得額」(第1から5段階のみ)を控除した額となります。 - 年額保険料は100円未満の端数を切り捨てた金額となっています。

40歳から64歳の人(第2号被保険者)の保険料

現在加入している医療保険の算定方法により決められ、医療保険税(料)と一括して納めます。

詳しくは現在加入の医療保険者へお問い合わせください。

介護保険料の納め方

65歳以上の人(第1号被保険者)の介護保険料は原則として年金から納めることになっています。

保険料の納め方は受給している年金の額により特別徴収と普通徴収に分かれ、個人で納め方を選ぶことはできません。

第1号保険者として納める保険料は、65歳になった月(65歳の誕生日の前日が属する月)の分からです。

保険料は毎年7月頃に確定し、7月中旬頃に保険料の決定通知書を発送する予定です。

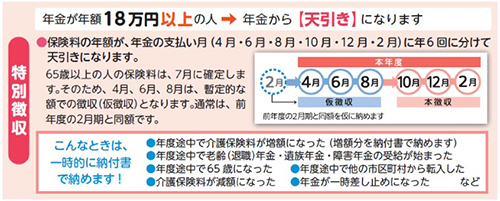

特別徴収(年金からあらかじめ差し引かれます)

対象となる人

老齢(退職)、遺族、障害年金が年額18万円以上の人

(老齢福祉年金、募婦年金などは、特別徴収の対象となりません。)

年金の定期払いの際、保険料があらかじめ差し引かれて年金が支給されます。

保険料は、本人や世帯員の住民税課税状況や、本人の前年中の所得に応じて決められるため、これらの確定後に保険料の年額が確定します。そのため、前年度より引き続き特別徴収の人は、仮徴収と本徴収で納めることになっています。

- 仮徴収

4月(1期) 6月(2期) 8月(3期)

前年の所得が確定していないため、仮に算定された保険料額を納めます。 - 本徴収

10月(4期) 12月(5期) 翌年2月(6期)

確定した保険料の年額から、仮徴収分を差し引いた額を3回に分けて納めます。

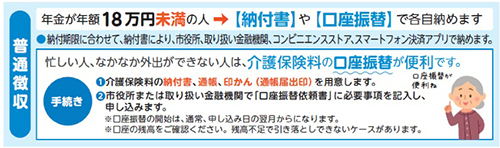

普通徴収(納付書や口座振替で納めます)

対象となる人

老齢(退職)、遺族、障害年金が年額18万円未満の人

| 普通徴収 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 |

|---|---|---|---|---|---|---|---|---|

| 納付時期 | 1期 | 2期 | 3期 | 4期 | 5期 | 6期 | 7期 | 8期 |

次の場合などは、特別徴収に切り替わるまで一時的に普通徴収(納付書、口座振替等での納付)となります

- 年度途中で65歳(第1号被保険者)になった場合

- 年度途中で他市町村から転入した場合

- 収入申告のやり直しなどで、保険料の所得段階が変更になった場合

- 年金が一時差し止めになった場合

口座振替が便利です

納めに行く手間が省け、納め忘れの心配もありません。次のものを持って、市内金融機関や御所市役所介護保険課でお申し込みください。

- 保険料の納付書

- 預(貯)金通帳

- 通帳の届け出印

コンビニエンスストア及びスマートフォン決済アプリでも保険料を納付できます

納付期限内であれば全国のコンビニ及びスマホ決済で納付することができます。ぜひご利用ください。

お支払い可能なスマートフォン決済アプリ

- Pay B

- PayPay 請求書払い

- d払い 請求書払い

- auPAY 請求書払い

- FamiPay 請求書払い

- 楽天ペイ 請求書払い

- AEON Pay 請求書払い

(注)次の納付書はコンビニ及びスマホ決済では使用(納付)できません。

- 納付期限を過ぎたもの

- バーコードが印字されていないもの

- 納付書1枚の金額が30万円を超えるもの

- 破損、汚損などによりバーコードが読み取れないもの

- 金額訂正などの書き込みがあるもの

- ミシン目を切り離したもの(コンビニのみ)